(Dân trí) - Một người 63 tuổi, đã bị từ chối bảo hiểm vì không đủ sức khỏe, bỗng được Manulife bảo vệ với phí đóng 200 triệu/năm mà không hề hay biết.

Một người 63 tuổi, đã bị từ chối tham gia bảo hiểm vì không đủ sức khỏe bỗng lại được Manulife phát hành hợp đồng với phí đóng 200 triệu/năm mà ông không hề hay biết. Ông khẳng định bản thân không ký vào hồ sơ bảo hiểm, cũng không được thẩm định về sức khỏe, tài chính...

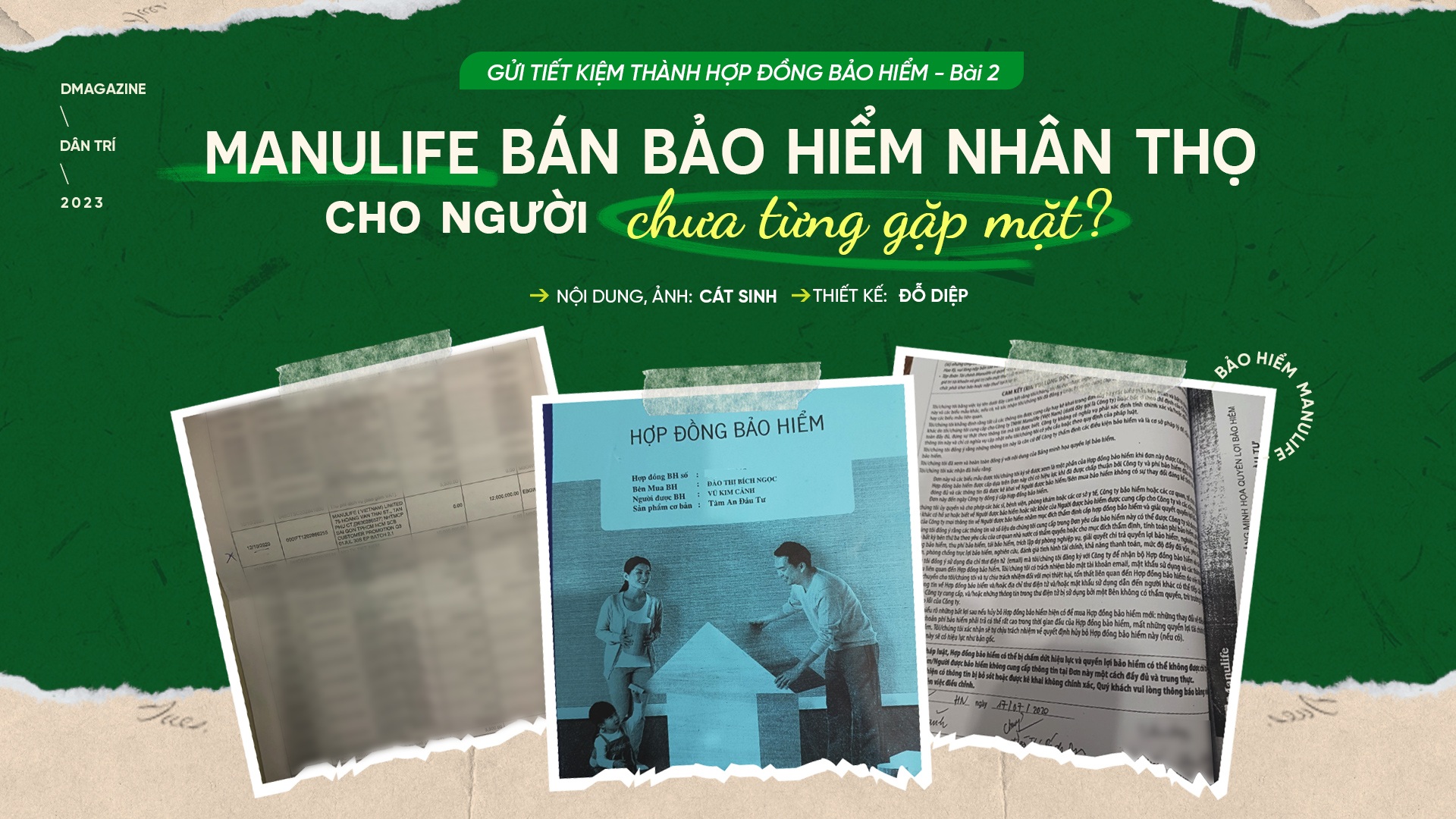

Tháng 7/2020, Bà Đào Thị Bích Ngọc đến ngân hàng SCB chi nhánh Thanh Nhàn (phường Kim Ngưu, quận Hai Bà Trưng, Hà Nội) để tất toán sổ tiết kiệm. Tại đây, bà được nhân viên tên T.Đ., mã số HS683 và một số nhân viên ngân hàng cùng tư vấn, ngân hàng SCB đang có sản phẩm mới mang tên "Tâm An Đầu Tư", nếu khách tham gia sẽ được hưởng lãi cao hơn tiết kiệm lại được tặng kèm thêm quyền lợi bảo hiểm về tai nạn, thương tật và tử vong của Manulife.

Bà Ngọc được tư vấn, nếu hủy hợp đồng bảo hiểm sẽ mất hết số tiền đã đóng? (Video: Cát Sinh).

Bà nhớ lại, nhân viên tư vấn, nếu khách hàng tham gia gửi 200 triệu đồng, sẽ được Công ty Bảo hiểm Manulife tặng 12 triệu đồng. Tuy nhiên, bà Ngọc nói rõ với nhân viên T.Đ. mình không mua bảo hiểm, cũng không kinh doanh chứng khoán, "nhưng T.Đ. lại trấn an tôi rằng "cô yên tâm, đây chỉ là gói tiết kiệm 6 năm, cô rút ra được cả gốc lẫn lãi", bà Ngọc kể.

Mục đích của bà Ngọc là đi gửi tiết kiệm lấy lãi nên bà nói rõ, mình nhiều bệnh không mua được bảo hiểm, chồng bà cũng không đủ sức khỏe để mua bảo hiểm, nhân viên trấn an "cô cứ yên tâm, đây chỉ là bảo hiểm kèm theo thôi, không vấn đề gì đâu".

Vì tin đây là sản phẩm tặng kèm khi gửi tiết kiệm, bà Ngọc đồng ý làm theo hướng dẫn của nhân viên tại ngân hàng, để cho chồng là ông Vũ Kim Cảnh đứng tên trên hợp đồng. Nhưng ông Cảnh không có mặt tại ngân hàng, bà Ngọc cho biết, nhân viên T.Đ là người được đào tạo chuyên nghiệp, có nhiều kinh nghiệm về bảo hiểm tại Manulife lại hướng dẫn bà Ngọc ký tên vào hợp đồng thay ông Cảnh vì "không vấn đề gì, cô cứ ký vào".

Bà Ngọc cho biết trong hồ sơ yêu cầu bảo hiểm có nhiều thông tin sai (Video: Cát Sinh).

Nghe vậy, bà Ngọc làm theo hướng dẫn và đóng 200 triệu đồng cho nhân viên T.Đ., cứ nghĩ mình đang gửi tiết kiệm lại được thêm bảo hiểm cho chồng. Đến năm thứ 2, ngân hàng thông báo bà Ngọc đóng thêm 200 triệu đồng nữa. Năm thứ 3, mãi không thấy ngân hàng nhắc đóng tiền, bà Ngọc hỏi ra mới biết mình không phải gửi tiết kiệm mà đang tham gia hợp đồng bảo hiểm nhân thọ.

Khi biết mình bị tư vấn sai từ việc gửi tiết kiệm thành hợp đồng bảo hiểm nhân thọ, Bà Ngọc cầm quyển hợp đồng lên Manulife hỏi thì được giải thích, 200 triệu đồng năm đầu bà Ngọc đóng hoàn toàn bị đưa vào bảo hiểm nhân thọ, năm thứ 2 tiền bà Ngọc đóng được chuyển tiếp một phần vào bảo hiểm và chuyển phần còn lại vào đầu tư.

Khi biết 400 triệu đồng của mình không phải gửi tiết kiệm như T.Đ. tư vấn ban đầu, bà Ngọc hốt hoảng muốn rút tiền ra thì được trả lời rằng "không rút được, rút ra thì mất hết".

Ngoài việc bất ngờ vì sổ tiết kiệm biến thành hợp đồng bảo hiểm nhân thọ, bà Ngọc còn ngạc nhiên khi trong hồ sơ khai bà có thu nhập 100 triệu đồng/tháng từ tiền hưu trí và bất động sản cho thuê, trong khi lương hưu của bà chỉ được khoảng 4 triệu đồng và không hề có bất động sản cho thuê.

Ông Vũ Kim Cảnh, người có tên trong hợp đồng bảo hiểm càng bất ngờ hơn khi biết rằng mình đã được Manulife Việt Nam bảo vệ với mệnh giá hơn 3,2 tỷ đồng, hiệu lực từ 21/07/2020. Cả hai vợ chồng ông Cảnh, bà Ngọc cho biết mình không hề được công ty Manulife cho đi thẩm định tài chính, mặc dù phí đóng trong hợp đồng bảo hiểm này mỗi năm lên đến 200 triệu đồng.

Ông Cảnh cho biết thêm, cách đây vài năm, ông đã được một hãng bảo hiểm khác cho đi khám sức khỏe nhưng vì ông bị nhiều bệnh mãn tính nên đã bị hãng này từ chối không bán bảo hiểm cho.

Trả lời Dân trí, ông chắc chắn mình không được nhân viên bảo hiểm nào của Manulife tư vấn về nhu cầu bảo hiểm, cũng không ai hỏi ông về tình trạng sức khỏe, ông cũng không ký tên vào hợp đồng bảo hiểm số 2952428081 do Manulife phát hành.

Ông Cảnh cho biết Manulife né tránh các câu hỏi chất vấn của mình (Video: Cát Sinh).

Ông Cảnh cho biết mình không có nhu cầu mua bảo hiểm và chưa bao giờ làm giấy ủy quyền cho vợ mình ký vào hợp đồng bảo hiểm nhân thọ.

Ngày 6/2, bà Ngọc đến chi nhánh SCB Thanh Nhàn để chất vấn tại sao từ gửi tiết kiệm lại biến thành hợp đồng bảo hiểm nhân thọ. Tiếp bà Ngọc là một người tên Hằng, tự giới thiệu là quản lý bộ phận khách hàng Vip tại chi nhánh này.

Khi được hỏi, Tâm an đầu tư là sản phẩm liên kết giữa SCB và Manulife thế nào, bà Hằng giải thích, đây là sản phẩm hai bên ký hợp tác với nhau. Theo đó, bên bảo hiểm có nhân viên sang ngồi tại quầy của SCB để trực tiếp tư vấn cho khách hàng. "Như hợp đồng của cô Ngọc, nhân viên của SCB sẽ tiếp cận với cô Ngọc và giới thiệu "bên cháu có một sản phẩm mới thế này, nếu cô đồng ý nghe tiếp về sản phẩm sẽ chuyển sang cho bạn T.Đ, là nhân viên của Manulife tư vấn"...

Nhân viên SCB và Manulife đã phối hợp "tư vấn" cho khách thế nào? (Video: Cát Sinh).

Phóng viên hỏi bà Ngọc có được bạn Đ tư vấn đây là hợp đồng bảo hiểm nhân thọ không, bà Ngọc khẳng định là "không được".

Bà cho biết, "tớ biết bạn T.Đ. này là bảo hiểm nên tớ không mua. Cũng nói luôn từ đầu là cô không mua bảo hiểm. Chủ yếu là tin tưởng các bạn ngân hàng, và có gói tiết kiệm của ngân hàng bởi vì các bạn vẫn tư vấn thường xuyên cho các cô là có gói này gói kia, bây giờ đến gói này (Tâm An Đầu Tư) bạn ấy tư vấn là 6 năm rút ra cả gốc lẫn lãi, và kèm theo bảo hiểm tử vong, tai nạn. Cô thấy gói này tốt thì cô chuyển sang thôi. Còn ký là toàn các bạn ấy ký… đến khi cô nhận hợp đồng mới biết".

Bà Hằng cho cho biết, mình chỉ là quản lý và không tư vấn trực tiếp cho bà Ngọc nên không rõ các bạn kia đã tư vấn cho bà Ngọc thế nào. Khi được hỏi, 2 người đã giới thiệu và tư vấn cho bà Ngọc hiện ở đâu, bà Hằng nói họ đã nghỉ việc "theo nguyện vọng cá nhân".

Khi được đề nghị cho xem lại video cuộc tư vấn của 2 bạn kia với bà Ngọc, bà Hằng cho biết không cung cấp được vì lâu rồi và … "Video của ngân hàng chỉ có hình chứ không có tiếng".

Bà Ngọc tiếp tục chất vấn "cô không mua bảo hiểm, tại sao lại có bảo hiểm? Bây giờ cô muốn rút ra là cô mất hoàn toàn 100%...", bà Hằng giải thích "ngay từ đầu nó là hợp đồng bảo hiểm rồi".

Bà Ngọc nói "vì các cháu bảo nó là sản phẩm Tâm an đầu tư, 6 năm lấy cả gốc lẫn lãi, được kèm theo bảo hiểm tai nạn tử vong. Cô cũng nói lại là cô không mua bảo hiểm, vì khoản bảo hiểm 200 triệu này đi khắp cả nước không ai bán cho cô, ngay từ đầu cô nói cô có rất nhiều bệnh người ta không bán cho đâu, mà cô không mua bảo hiểm. Các cháu bảo cô, cô cứ yên tâm, đây là "Tâm An Đầu Tư" sau 6 năm các cô rút cả gốc lẫn lãi, cô vẫn nghĩ khoản tiền này thuộc ngân hàng của các cháu và được kèm theo bảo hiểm thôi".

Bà Ngọc chất vất SCB: "Các cháu bất chấp tài sản của dân chuyển hết sang bảo hiểm để ăn %"? (Video: Cát Sinh).

Bà Hằng cho biết mình không trả lời được bà Ngọc vì không phải tư vấn trực tiếp. Sau đó bà Hằng hướng dẫn bà Ngọc làm đơn gửi các bên và chờ phản hồi.

Thạc sĩ, Luật sư Bùi Quốc Tuấn, Đoàn Luật sư TPHCM cho biết, đối tượng của bảo hiểm cần phải nắm rõ khi thỏa thuận giao dịch, phải biết đối tượng đó còn tồn tại hay không? Có ý chí mua bảo hiểm hay không…. mọi vấn đề phải theo quy định của Pháp luật kinh doanh bảo hiểm. Trong trường hợp này, hợp đồng sẽ bị vô hiệu toàn bộ. Khi bị vô hiệu thì trả cho nhau những gì đã nhận, nghĩa là khách hàng sẽ nhận lại toàn bộ số tiền đã đóng.

Theo ông Tuấn, cần hiểu thêm rằng, việc nhờ người ký tên thay nhưng không có văn bản ủy quyền thì hợp đồng bảo hiểm vô hiệu. Người tham gia không thể nhận được quyền lợi bảo hiểm nếu chẳng may rủi ro xảy ra. Về cơ bản, người tham gia bảo hiểm/người được bảo hiểm phải trực tiếp ký tên vào hồ sơ yêu cầu bảo hiểm.

Ông Trương Minh Cát Nguyên, CEO Tila Finance, chuyên gia bảo hiểm cho biết, theo quy định tại điều 38, Luật kinh doanh bảo hiểm 2000 (hoặc điều 39 Luật kinh doanh bảo hiểm năm 2022) bên mua bảo hiểm chỉ được quyền mua bảo hiểm sinh mạng cho người khác khi và chỉ khi có văn bản đồng ý của người đó. Trường hợp mua bảo hiểm sinh mạng cho người dưới 18 tuổi phải có văn bản đồng ý của cha, mẹ hoặc người giám hộ hợp pháp của người đó.

Như vậy, khi vợ mua bảo hiểm nhân thọ cho chồng, người chồng phải có văn bản đồng ý cho phép vợ mua bảo hiểm cho mình. Với tình huống của vợ chồng bà Ngọc, ông Cảnh nêu trên, hợp đồng bảo hiểm đã bị giao kết trái luật, hậu quả là hợp đồng vô hiệu do vi phạm điều cấm của luật.

Người chồng chỉ cần làm văn bản phản đối gửi đến công ty bảo hiểm, rằng không đồng ý vợ mua bảo hiểm cho chồng. Hoặc người chồng có thể gửi đơn đến tòa án yêu cầu giải quyết vụ việc dân sự tuyên hợp đồng vô hiệu do giao kết bảo hiểm trái luật đã nêu trên.

Ông Nguyên cho biết thêm, mục đích giao kết bảo hiểm này không xuất phát từ nhu cầu của khách hàng, việc giao kết này chỉ phục vụ duy nhất cho mục đích là chốt được hợp đồng bảo hiểm.

Ông Phan Quốc Tuấn, Giám đốc Viện phát triển nguồn nhân lực bảo hiểm cho rằng, hợp đồng này không có giá trị. Điều 38 Luật cũ và Điều 39 Luật mới đều quy định: "Khi bên mua bảo hiểm giao kết hợp đồng bảo hiểm con người cho trường hợp chết của người khác thì phải được người đó đồng ý bằng văn bản, trong đó ghi rõ số tiền bảo hiểm và người thụ hưởng".

Theo chuyên gia này, hợp đồng bảo hiểm nhân thọ có đối tượng bảo hiểm là sinh mạng, tuổi thọ của người được bảo hiểm. Tức là có bảo hiểm cho trường hợp chết của người chồng. Nếu người chồng không biết việc này và không ký vào hợp đồng thì hợp đồng này đã được phát hành trái pháp luật. Hợp đồng này sẽ bị hủy đi và doanh nghiệp bảo hiểm sẽ trả lại tiền phí cho bên mua bảo hiểm.

Buông lỏng thẩm định, dấu hiệu hình sự tội lừa dối khách hàng?

Chuyên gia kinh tế Trần Nguyên Đán cho rằng, điều kiện để hợp đồng có hiệu lực là phải có chữ ký của người được bảo hiểm (với khách hàng trên 18 tuổi). Trong trường hợp này, khách hàng chỉ cần nộp đơn tố cáo lên công an để họ trưng cầu giám định chữ ký, xác nhận giả mạo là hợp đồng vô hiệu, hãng bảo hiểm phải trả cho khách những gì đã nhận.

Sau khi xem hồ sơ bảo hiểm của ông Vũ Kim Cảnh, vị chuyên gia đặt câu hỏi, tại sao khách hàng khi tham gia bảo hiểm đã 63 tuổi, tham gia với mức phí tới 200 triệu đồng/năm mà công ty Bảo hiểm Manulife không cho đi khám sức khỏe? Nếu điều này là chính xác, sẽ là điều không bình thường trong hoạt động thẩm định.

Theo ông Đán, trong khâu thẩm định ban đầu (Underwriting) thì khách hàng cao tuổi, phí bảo hiểm cao thì xác định là phải kiểm tra sức khỏe. Dù cho ở trên các câu hỏi về sức khỏe có đánh "không" hết cũng cần kiểm tra. Như hồ sơ này thì có khả năng cao là bộ phận thẩm định của Manulife đã buông lỏng khâu thẩm định ban đầu. Như vậy liệu chăng có sự dễ dãi đối với các hồ sơ yêu cầu bảo hiểm từ ngân hàng SCB so với kênh đại lý?".

Ngoài ra, ông Đán cho rằng, với mức phí đóng bảo hiểm lên đến 200tr/năm mà không thực hiện nghiêm túc việc kê khai thông tin tài chính của khách hàng là vi phạm luật phòng chống rửa tiền. Còn nếu là đại lý tự kê khai khống các thông tin thì điều này chẳng những vi phạm nghiêm trọng quy tắc đạo đức nghề nghiệp mà có thể là dấu hiệu phạm tội hình sự với tội danh lừa dối khách hàng.

Ông Đán đặt giả định, khách hàng bị sự kiện bảo hiểm thì công ty bảo hiểm nhân thọ hoàn toàn có thể vịn vào các lý do sau để từ chối chi trả bồi thường: chữ ký giả, hồ sơ không trung thực vì rất nhiều câu về sức khỏe khai là "không" và kiểm tra lại chỗ hỏi "đã từng bị tăng phí hay từ chối bảo hiểm bởi một công ty bảo hiểm nào khác" thì nếu chỗ đó khai "không" thì công ty Manulife cũng có thể ... không chi trả tiền.

Nếu người đại lý làm sai công tác tư vấn gây những thiệt hại cho khách hàng thì công ty bảo hiểm phải chịu trách nhiệm. Theo ông Đán, Manulife nên chủ động trả lại phí bảo hiểm đã đóng cho khách hàng để thể thiện tính cầu thị. Ông Đán nhắc lại luật kinh doanh bảo hiểm quy định rất rõ, nếu đại lý làm sai thì doanh nghiệp bảo hiểm phải chịu trách nhiệm với khách hàng.

Nội dung, Video, hình ảnh: Cát Sinh

Thiết kế: Đỗ Diệp