(Dân trí) - Dù từng bị Manulife từ chối bảo vệ khi cho đi kiểm tra sức khỏe cách đây gần chục năm, nhưng người phụ nữ đang điều trị ung thư lại được chính hãng này "tặng" hợp đồng bảo hiểm khi giao dịch tại SCB.

Chị N. cho biết, dù đã từng bị Manulife từ chối bảo vệ khi cho đi kiểm tra sức khỏe cách đây gần chục năm, nhưng người phụ nữ đang điều trị ung thư này lại được chính hãng này "tặng" hợp đồng bảo hiểm khi giao dịch tại SCB?

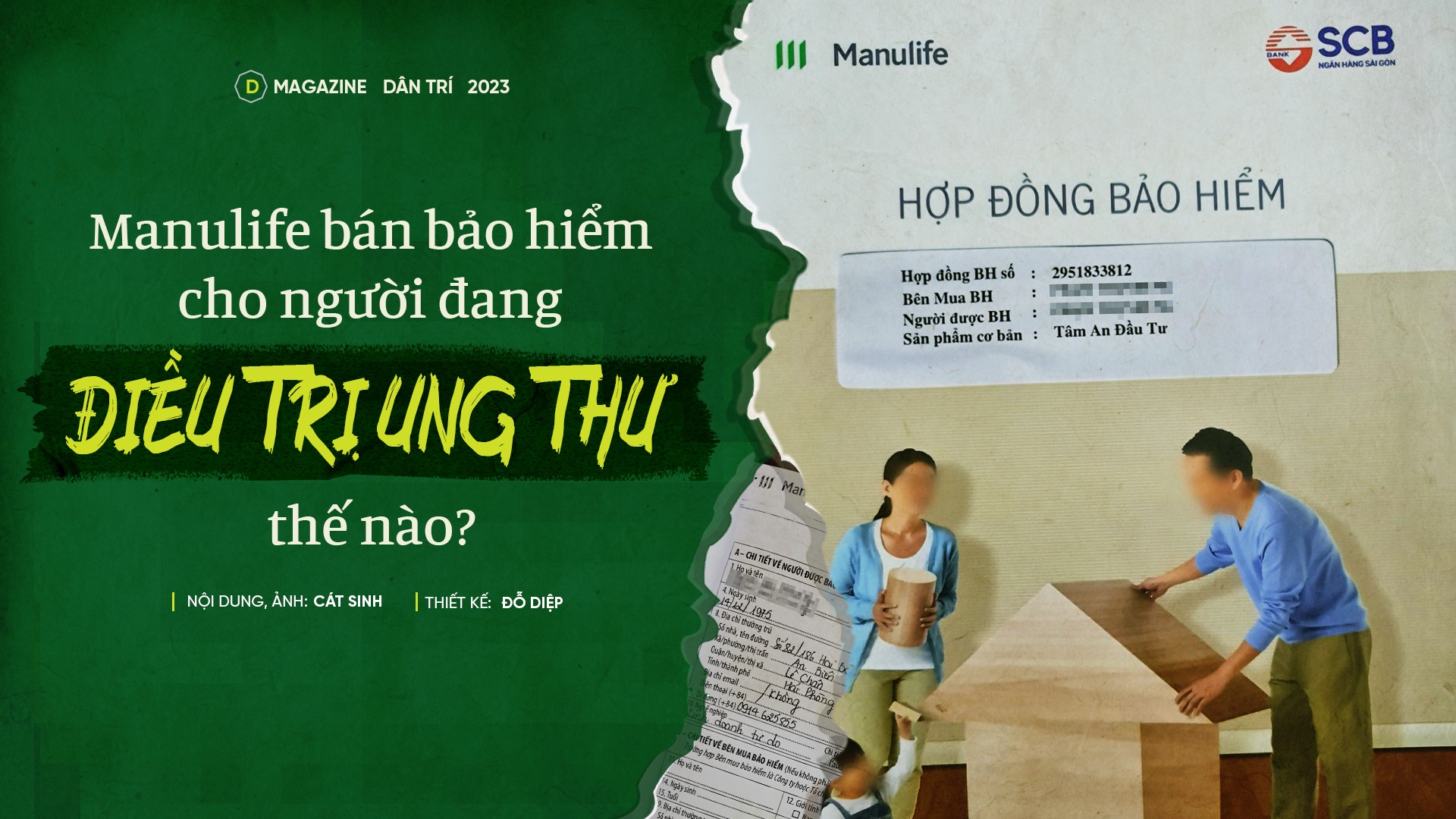

Chị N. tại Hải Phòng bị ung thư tuyến giáp từ năm 2013, đã bị từ chối tham gia hợp đồng bảo hiểm vì không đủ sức khỏe cách đây gần chục năm tại ngân hàng SCB, khi đơn vị này là đại lý độc quyền của Manulife . Thế nhưng, đầu năm 2021, cũng tại chính SCB chi nhánh Hùng Vương, Hải Phòng, nơi đã không bán bảo hiểm cho chị N., lại đột nhiên phát hành hợp đồng "Tâm An Đầu Tư" bảo vệ chị N. khi chị đi đáo hạn sổ tiết kiệm.

Chị N. cho biết được tư vấn bảo hiểm chỉ là phần tặng thêm

Chị N. kể lại, bản thân chị tin tưởng và trung thành với SCB đến nỗi, gần 20 năm nay, chi nhánh ngân hàng này đã chuyển 3 địa điểm tại Hải Phòng nhưng chị vẫn đi theo để giao dịch. Khi thấy chị N. đến rút lãi, H.L.P, người của Manulife đứng tại quầy giao dịch ngân hàng SCB đã tiếp cận. "P. nói với tôi "chị gửi tiết kiệm hình thức này được lãi như đang gửi tiết kiệm bây giờ, thậm chí lãi còn cao hơn. Chị muốn rút lúc nào cũng được, đồng thời lại được kèm thêm gói bảo hiểm có quyền lợi tử vong", chị N. nhớ lại.

Vì giao dịch gần 20 năm tại chi nhánh này không có sự cố gì xảy ra, chị N. nghĩ mục đích cuối cùng của mình là đi gửi tiết kiệm lấy lãi, bây giờ có hình thức mới lãi cao hơn lại được thêm bảo hiểm sinh mạng nên đồng ý.

Theo chị N., để chắc chắn hơn, chị đã hỏi đi hỏi lại P là nếu theo liên tục 6 năm thì đến lúc rút ra có được lãi không, P. khẳng định chắc chắn rút ra được và có lãi. Chỉ chờ chị N. gật đầu, P. đưa luôn tờ yêu cầu bảo hiểm không có thông tin. Chị N. cho biết, vì nghĩ bảo hiểm chỉ là phần gia tăng, được thêm thì tốt không được thì lấy lãi tiết kiệm như mục đích ban đầu, nên chị ký luôn khi P đưa tờ yêu cầu bảo hiểm chưa điền thông tin.

Hơn 1 năm sau, khi nghe những ồn ào về SCB, chị N. mới mở hợp đồng ra xem thì phát hiện mình không phải gửi tiết kiệm mà tham gia bảo hiểm của Manulife. Điều chị lo lắng nhất là các thông tin về sức khỏe, nghề nghiệp, thu nhập của chị đều bị khai không trung thực vào hồ sơ yêu cầu bảo hiểm.

Trong hợp đồng ghi rõ, nếu phát hiện thông tin khai không trung thực về sức khỏe, hợp đồng sẽ bị vô hiệu khi sự kiện bảo hiểm xảy ra. Chị N. hốt hoảng vội chạy đến SCB tìm H.L.P, người mà chị cho là đã tự ý khai thông tin không trung thực vào hồ sơ yêu cầu bảo hiểm của chị để chất vấn.

Ngày 5/11/2022, chị N. đến chi nhánh SCB Hùng Vương, Hải Phòng gặp P. để chất vấn. Theo file ghi âm cuộc trao đổi giữa chị N. và P., cùng giám đốc SCB chi nhánh Hùng Vương, Hải Phòng là bà Lương Trang Nhung mà chị N. cung cấp cho Dân trí, khi chị N. chất vấn tại sao P. không hỏi mình với tư cách người được bảo hiểm các thông tin về sức khỏe mà tự ý tích vào các câu trả lời trong hồ sơ yêu cầu bảo hiểm đều là không có bệnh.

Bản thân chị N. bị ung thư tuyến giáp từ 2013, đã từng ra chi nhánh của SCB hỏi mua bảo hiểm và được nhân viên tư vấn báo chuẩn bị đi khám sức khỏe, chị N. trả lời luôn là đã bị ung thư tuyến giáp, nhân viên nói sẽ hỏi lại trường hợp của chị, sau đó SCB trả lại tiền cho chị N. vì không được Manulife chấp nhận bảo hiểm.

Khi bị hỏi lấy thông tin sức khỏe của chị N. ở đâu để điền vào hồ sơ yêu cầu bảo hiểm, P. cho biết lấy từ…thông tin chị N. gửi tiết kiệm. Chị N. chất vấn tiếp, thông tin mình gửi tiết kiệm không có khai báo sức khỏe thì làm sao P. có mà tự điền vào, lúc này P. im lặng.

Khi bị chất vấn hồ sơ yêu cầu bảo hiểm không chỉ điền sai về sức khỏe mà cả chiều cao, cân nặng, nghề nghiệp, thu nhập hàng tháng... theo file ghi âm chị N. gửi Dân trí, P thừa nhận "lúc em làm đơn này cho chị ký, đúng là những cái này em viết, không phải là không phải em viết, đây toàn chữ của em thôi... Nếu trong trường hợp chị đã có tiền sử bị tuyến giáp, và từng nộp hồ sơ ở cùng hãng bảo hiểm Manulife, thì còn một bộ phận thẩm định. Em làm bảo hiểm 5 năm nay rồi chứ không phải mới làm. Có những trường hợp tích vào không hết nhưng họ "check" (kiểm tra) ra trên Bộ Y tế về tình trạng sức khỏe, họ sẽ lập tức loại trừ. Nhưng tại sao của chị nó lại không tra ra...?".

Tại buổi trao đổi này, sau khi được bà Lương Trang Nhung, giám đốc SCB Chi nhánh Hùng Vương, Hải Phòng giải thích rõ hợp đồng mà chị N. tham gia hoàn toàn là hợp đồng bảo hiểm đầu tư theo kiểu lời ăn lỗ chịu chứ không phải gửi tiết kiệm thông thường, lúc này chị N. mới biết mình bị tư vấn sai.

Chị N. hỏi P. "sao em không nói với chị rõ ràng ngay từ lúc tư vấn, nếu em nói rõ ràng với chị đây là bảo hiểm đầu tư mà chị vẫn quyết định tham gia thì nếu sai chị chịu, nhưng đây em tư vấn không đúng như Nhung giám đốc giải thích với chị", lúc này P. im lặng không nói được gì.

Bác sĩ Nguyễn Thị Quỳnh Mai, chuyên gia thẩm định bảo hiểm nhân thọ sau khi xem toàn bộ hồ sơ bảo hiểm của chị N. cho rằng, hồ sơ không kê khai bệnh K tuyến giáp (pT4AN0M0) năm 2013 của chị N. theo kết luận của bệnh viện. Chuyên gia này nhận định, chữ viết và chữ ký trong hồ sơ của khách hàng nhìn không khớp nhau. Nhưng, chữ viết và chữ ký của nhân viên bảo hiểm trong hồ sơ lại "na ná" nhau.

Theo Bác sĩ Quỳnh Mai, nếu khách hàng nhờ công an xem chữ viết và chữ ký của mình để xác định khách hàng không ký vào những nội dung được khai trong hồ sơ yêu cầu bảo hiểm, thì hợp đồng sẽ vô hiệu và công ty phải trả lại phí khách hàng đã đóng vào hợp đồng này.

Ông Trương Minh Cát Nguyên, CEO Tila Finance, chuyên gia bảo hiểm cho rằng, tình huống này cho thấy khi thực hiện giao dịch bảo hiểm, có dấu hiệu của việc không trung thực với khách hàng. Mục đích giao kết bảo hiểm này dường như không xuất phát từ nhu cầu của khách hàng, chỉ phục vụ duy nhất cho ý đồ của đại lý - đó là chốt được hợp đồng bảo hiểm đại lý sẽ có những lợi ích vật chất, tinh thần từ nhà bảo hiểm.

Căn cứ vào điểm d, khoản 1, điều 22, Luật kinh doanh bảo hiểm, nếu khách hàng có bằng chứng về "quà tặng" (email, ghi âm, ghi hình, văn bản viết tay... ), khách hàng có thể cung cấp cho tòa án để xem xét tuyên hợp đồng vô hiệu. Đại lý bảo hiểm là người đại diện ủy quyền của doanh nghiệp bảo hiểm, là bên nhận bảo hiểm, không phải là bên trung gian bảo hiểm.

Ông Phan Quốc Tuấn, Giám đốc Viện phát triển nguồn nhân lực bảo hiểm cho biết, trong trường hợp nhân viên tự ý khai sai thông tin của khách hàng nhằm mục đích để công ty bảo hiểm phát hành hợp đồng là hành vi nguy hiểm và vi phạm pháp luật kinh doanh bảo hiểm.

Chị N. cho biết nhân viên bảo hiểm thừa nhận lấy thông tin của khách gửi tiết kiệm tự điền vào hợp đồng bảo hiểm

Theo quy định, khi giao kết hợp đồng các bên phải thiện chí và cung cấp cho nhau tất cả các thông tin cần thiết. Cụ thể, bên mua bảo hiểm phải cung cấp tình trạng sức khỏe, tuổi thọ của người được bảo hiểm cho công ty bảo hiểm. Công ty bảo hiểm phải cung cấp đầy đủ thông tin về sản phẩm cho người mua bảo hiểm.

Trong trường hợp này, có dấu hiệu nhân viên hữu trách đã che giấu thông tin về sản phẩm bảo hiểm, giới thiệu rằng đây là gửi tiết kiệm và bảo hiểm chỉ là phần quà tặng. Nếu điều này được chứng thực, cho thấy có sự không trung thực trong việc cung cấp thông tin từ phía người bán. Pháp luật kinh doanh bảo hiểm quy định, nếu một trong hai bên cung cấp thông tin sai sự thật thì hợp đồng sẽ không có hiệu lực.

Luật kinh doanh bảo hiểm năm 2022 (Luật mới), có hiệu lực kể từ 01/01/2023 thậm chí còn không cho phép đại lý bảo hiểm được tự ý điền thông tin thay cho khách hàng. Luật kinh doanh bảo hiểm năm 2000, sửa đổi bổ sung năm 2010, năm 2019 (Luật cũ) thì không cấm đại lý làm giúp khách, tuy nhiên, nếu cố tình làm để che giấu thông tin nhằm phát hành hợp đồng thì có thể xem là lừa dối.

Nhiều chuyên gia pháp lý nhận định, mọi thiệt hại của khách hàng trong trường hợp này bên doanh nghiệp bảo hiểm phải chịu trách nhiệm. Sau đó doanh nghiệp bảo hiểm có thể đòi lại số tiền mình đã chi cho bên mua bảo hiểm từ đại lý.

Đóng 420 triệu, 6 năm sau nhận về khoảng 285 triệu đồng?

Bà Hồ Thị Ngọc Như, Trưởng ban hỗ trợ giải quyết quyền lợi Bảo hiểm nhân thọ, Công ty Cổ phần Ifrm Việt Nam, sau khi đọc và phân tích bảng minh họa quyền lợi sản phẩm của chị N. nhận định, chị N. đóng 70 triệu đồng 1 năm, trong đó 30 triệu đồng là phí bảo hiểm cơ bản, 40 triệu đồng là phí đầu tư.

Nếu chị N. theo đủ đến năm thứ 6 của hợp đồng, tổng phí bảo hiểm cơ bản chị N. đóng cho Manulife là 180 triệu đồng, nhưng nếu lấy về sẽ chỉ nhận được khoảng 65.580 nghìn đồng ở năm thứ 6, 3 năm đầu tiền chị N. đóng vào sẽ mất trắng. Những năm sau phải trừ nhiều loại chi phí nên tổng tiền chị N. nhận về chỉ còn khoảng 1/3 số tiền đã đóng vào.

Chị N. tham gia hợp đồng này năm 2021, với 40 triệu đồng là phí đầu tư thêm, tỷ suất lợi nhuận bình quân năm 2021 của sản phẩm này là 27%, nhưng sang 2022 tỷ suất lợi nhuận âm 29%, các năm còn lại tạm tính là không tăng trưởng, nghĩa là lợi nhuận 0%, nếu chị N. theo đến năm thứ 6 của hợp đồng, tổng tiền phần đầu tư thêm chị đóng vào là 240 triệu đồng, nhưng chỉ nhận về được khoảng gần 220 triệu đồng.

Nếu theo hợp đồng này đến năm thứ 6, tổng tiền chị N. đóng là 420 triệu đồng và chỉ nhận về được khoảng 285,5 triệu đồng, không nhận được đủ tiền gốc đã đóng vào, không có lãi như cam kết của P. Ngoài ra, nếu sự kiện bảo hiểm xảy ra trong thời hạn hợp đồng, chị N. sẽ không được bồi thường vì thông tin trong hồ sơ yêu cầu bảo hiểm không chính xác.

Nói về việc thẩm định của doanh nghiệp bảo hiểm, ông Phan Quốc Tuấn, Giám đốc Viện phát triển nguồn nhân lực bảo hiểm cho rằng, thoạt đầu thấy công ty không sai pháp luật, nhưng rõ ràng doanh nghiệp phải chịu trách nhiệm về việc này vì đã không quản lý rủi ro tốt. Việc thẩm định sức khỏe của khách hàng mua bảo hiểm nhân thọ là điều bắt buộc đối với các doanh nghiệp bảo hiểm.

Đơn cử tại Mỹ, 99% người mua bảo hiểm cá nhân phải khám sức khỏe theo yêu cầu của doanh nghiệp bảo hiểm. Tại vì khi tính toán phí bảo hiểm, các chuyên gia tính toán đã cộng tiền thẩm định sức khỏe của người được bảo hiểm vào phí bảo hiểm, khi khách hàng nộp phí bảo hiểm thì đã bao gồm phần chi phí này.

Tuy nhiên, tại Việt Nam, có thông tin cho biết, có doanh nghiệp bảo hiểm lại tự đưa ra một mức "vùng miễn khám". Tức là nếu họ thấy hồ sơ sức khỏe ổn và số tiền bảo hiểm không lớn thì họ không tiến hành kiểm tra sức khỏe người được bảo hiểm, mặc dù vẫn thu đủ phí bảo hiểm (đã bao gồm cả phần chi phí cho thẩm định sức khỏe), cứ mặc nhiên phát hành hợp đồng, khi phát hiện ra khách hàng khai chưa đúng thì họ tuyên bố hủy bỏ hợp đồng.

Như vậy, chúng ta thấy doanh nghiệp bảo hiểm đã không "chơi đẹp", không công bằng trong cuộc chơi này.

Khi không tiến hành thẩm định những khách hàng thuộc "vùng miễn khám" do họ tự đề ra, tức là họ đã chấp nhận rủi ro là trong đó có một ít người khai sai.

Họ ôm rủi ro khai sai đó về mình để họ được hưởng phần chi phí thẩm định sức khỏe đã thu của khách mà không phải chi ra. Theo lý thuyết bảo hiểm, doanh nghiệp bảo hiểm đã chọn phương thức "chấp nhận rủi ro", đã chấp nhận mà khi có sự việc khai sai của khách thì họ lại tuyên bố hủy hợp đồng.

Thật bất công khi họ giữ lại được phần phí thẩm định sức khỏe của số đông, mà lại không chịu chi ra cho một số ít khai sai.

Nội dung, Video, Ảnh: Cát Sinh

Thiết kế: Đỗ Diệp