(Dân trí) - Để có thể đưa tiền gửi của khách tại SCB vào bảo hiểm Manulife, hai nhân viên đã viết cam kết "Tâm An Đầu Tư" không phải bảo hiểm nhân thọ… điều gì khiến họ phải làm điều đó?

Để có thể đưa tiền gửi của khách tại SCB vào bảo hiểm Manulife, hai nhân viên tư vấn đến tận nhà khách cam kết "Tâm An Đầu Tư" không phải bảo hiểm nhân thọ… điều gì khiến họ phải làm điều đó?

Bà Trần Thị Hải Huyền tại TPHCM cho biết, ngày 28/11/2020, bà được L.B.T., nhân viên Ngân Hàng SCB Lê Đức Thọ và tư vấn viên Manulife là V.T.V., mã số LD410 đến nhà tư vấn gói tiết kiệm đầu tư lãi suất lên tới 15-17%/năm.

Thấy có tư vấn viên Manulife, bà Huyền nói rõ tuyệt đối không tham gia thêm bảo hiểm nhân thọ vì đã mua mấy hợp đồng rồi. Tuy nhiên, theo bà Huyền, V. khẳng định đây là sản phẩm đầu tư lãi suất cao, không phải bảo hiểm nhân thọ. V. tư vấn, nếu khách để tiền 5 năm liên tục, lãi suất sẽ lên tới 15-17%/năm, và bắt đầu từ năm thứ 2 có thể đóng và rút linh hoạt bất cứ lúc nào.

Ngày 7/2, nhiều người kéo lên trụ sở chính của Manulife (75 Hoàng Văn Thái, phường Tân Phú, quận 7, TPHCM) để đòi quyền lợi (Ảnh: Phạm Kim).

Bà Huyền cho biết, vì bản thân là khách hàng thân thiết tại SCB Lê Đức Thọ đã trên mười năm nên bà đặt hoàn toàn niềm tin vào ngân hàng và nhân viên L.B.T cũng như tư vấn viên V., bà đồng ý tham gia.

Khi phát hiện mình đã gửi tiền vào bảo hiểm thay vì gửi tiết kiệm như tư vấn của nhân viên SCB và Manulife, ngày 22/11/2022, bà Huyền lên văn phòng Manulife tại đường Phan Văn Trị (quận Gò Vấp, TPHCM) hỏi thì được trả lời, nếu rút khi mới đóng được 2 năm thì hoàn toàn mất trắng hoặc chỉ lấy lại được số tiền rất nhỏ.

"Tôi rất hoảng vì hai năm tôi đóng hơn 200 triệu đồng mà nhân viên Manulife nói nếu rút sẽ mất hết. Trong khi ban đầu V. tư vấn là đầu tư có lãi suất cao hơn tiết kiệm nhiều lần và từ năm thứ 2 có thể rút linh hoạt bất cứ lúc nào" bà Huyền chia sẻ.

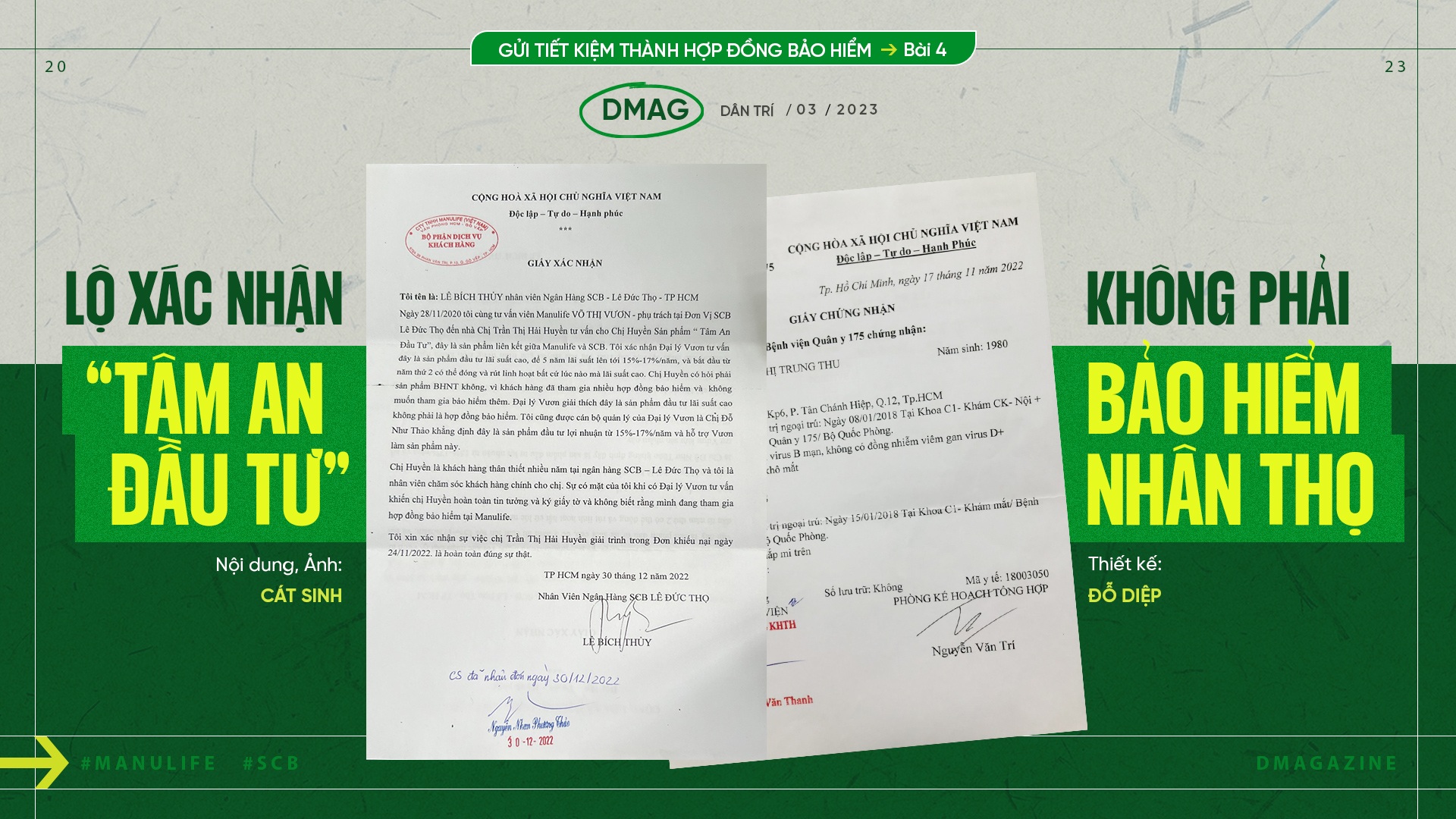

Sau đó, bà gọi cho V. nhưng không bắt máy, đến SCB Lê Đức Thọ tìm bạn này để chất vấn thì biết bạn đã nghỉ việc. Lúc này, bà Huyền yêu cầu L.B.T, nhân viên của SCB chi nhánh Lê Đức Thọ, người đã giao dịch với mình nhiều năm, cũng là người đã đến tận nhà mình cùng V. cam kết "Tâm An Đầu Tư" không phải bảo hiểm nhân thọ, phải xác nhận bằng văn bản việc nhân viên của SCB và Manulife đã đến tận nhà mình lừa ký hợp đồng bảo hiểm.

T. đã tường trình lại sự việc rồi ký, ghi rõ họ tên vào biên bản. Sau đó, bà Huyền mang biên bản này nộp cho Manulife. Công ty này sau khi tiếp nhận xong vẫn cho rằng chưa đủ căn cứ pháp lý để hủy hợp đồng, trả lại tiền cho khách.

Ngày 20/10/2020, bà Trương Thị Trung Thu đến SCB Chi nhánh Trương Vĩnh Ký (phường Tân Sơn Nhì, quận Tân Phú, TPHCM) đáo hạn sổ tiết kiệm. Bà Trung Thu cho biết, nhân viên của SCB là N.T.K.H. tư vấn cho bà tham gia gói Tâm An Đầu Tư, là sản phẩm gửi tiết kiệm lãi suất cao kèm gói Bảo hiểm nhân thọ.

Trước khi đóng tiền, bà Thu được H. và nhân viên IO của Manulife đưa cho ký đơn yêu cầu bảo hiểm nhân thọ đã được in sẵn thông tin chi tiết. Khi bà Thu đọc đến mục thông tin khai báo sức khỏe, ở câu 34 có hỏi về việc khách hàng có bị bệnh viêm gan siêu vi B hay không, bà Thu bị bệnh này mạn tính từ lâu nhưng nhân viên IO của Manulife khi đó là N.T.L. lại tích vào "không" có bệnh. Bà Thu thắc mắc thì L. nói "không sao đâu, không ảnh hưởng gì đâu". Sau đó, bà Thu được hướng dẫn đóng tiền tại quầy 50 triệu đồng (?).

Đến tháng 10 năm 2022, sau khi đã đóng 100 triệu đồng cho 2 năm "gửi tiết kiệm lãi cao", khi nghe những lùm xùm về SCB, bà Thu tìm hiểu mới biết mình đang tham gia hợp đồng bảo hiểm nhân thọ, không hề có đầu tư như được tư vấn. Sau đó, bà lên SCB chất vấn thì nhân viên Manulife đã nghỉ việc, nhân viên SCB chấp nhận viết bản tường trình, thừa nhận bà Thu có khai bị viêm gan B nhưng nhân viên của Manulife cố tình không kê khai vào hồ sơ bảo hiểm.

Điều bà Thu thắc mắc là tại sao người tư vấn và làm hồ sơ cho mình tên L. mà trong hợp đồng bảo hiểm, đại lý bảo hiểm lại ký tên Nguyễn An Kiệt, trong khi mình chưa gặp Kiệt bao giờ? Trong file ghi âm mà bà Thu cung cấp cho Dân trí, nhân viên hữu trách tại đây giải thích, vì L. mới vào chưa có chứng chỉ bán bảo hiểm nên Nguyễn An Kiệt cho mượn mã Code đứng tên thay?

Bà Thu đặt câu hỏi, tại sao ông Nguyễn An Kiệt có được bộ hồ sơ có chữ ký của bà Thu và tại sao tiền của bà Thu được chuyển về công ty Manulife trong khi ông Kiệt không hề gặp bà để tư vấn (Ảnh: Cát Sinh)

Chuyên gia bảo hiểm Lê Thị Kim Ngân cho biết, khi một đại lý bảo hiểm cố tình giấu bệnh của khách hàng, mà nếu có căn cứ chứng minh trước đó khách hàng đã kê khai trung thực thông tin này với đại lý, nhưng đại lý tư vấn rằng tình trạng sức khỏe này không cần phải kê khai, không ảnh hưởng gì đến quyền lợi của khách hàng (nhưng trong thực tế thì không hề có bất kì hướng dẫn hay quy định nào của Doanh nghiệp bảo hiểm (DNBH) khẳng định rằng bệnh đó không cần thiết phải kê khai), thì lúc này đại lý đã vi phạm nghiêm trọng nguyên tắc trung thực tuyệt đối trong giao kết hợp đồng bảo hiểm.

Đồng thời, theo chuyên gia Ngân, họ cũng vi phạm nghĩa vụ của đại lý bảo hiểm, cụ thể là không cung cấp các thông tin chính xác cho bên mua bảo hiểm, không thực hiện đúng những phạm vi được ủy quyền trong hợp đồng đại lý bảo hiểm, (Điểm c, Khoản 2, Điều 85 Nghị định 73/2016).

Bà Ngân phân tích, đại lý bảo hiểm là người đại diện cho DNBH, được DNBH ủy quyền thực hiện hoạt động chào bán, tư vấn và thu xếp việc giao kết hợp đồng bảo hiểm (Điều 85, Luật KDBH 2000). Vì vậy khi người đại lý vi phạm nghĩa vụ cung cấp thông tin, thì cũng chính là Doanh nghiệp bảo hiểm đang vi phạm nghĩa vụ cung cấp thông tin.

Theo quy định tại Khoản 3, Điều 19 Luật này, thì "Trường hợp DNBH cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm thì bên mua bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm, DNBH phải bồi thường thiệt hại phát sinh cho bên mua bảo hiểm do việc cung cấp thông tin sai sự thật". Như vậy, trong trường hợp này, khách hàng có quyền hủy bỏ hợp đồng bảo hiểm và DNBH phải hoàn lại toàn bộ phí đóng cho khách hàng là những thiệt hại phát sinh mà khách hàng đã phải gánh chịu.

Trường hợp khách hàng không tự đình chỉ hợp đồng, hợp đồng vẫn duy trì hiệu lực. DNBH vẫn phải chịu trách nhiệm với hợp đồng bảo hiểm đã giao kết. Khi sự kiện bảo hiểm xảy ra, DNBH vẫn phải bồi thường cho người được bảo hiểm theo thỏa thuận trong hợp đồng. Đại lý bảo hiểm vi phạm phải bồi hoàn cho DNBH những chi phí mà DNBH đã bồi thường cho khách hàng. (Điều 88, Luật KDBH 2000).

Tiến sỹ luật Phan Phương Nam (Phó trưởng Khoa Luật thương mại, Đại học Luật TPHCM) cũng cho rằng, về nguyên lý, nhân viên tư vấn bảo hiểm không có quyền tự ý kê khai thông tin cho bên mua bảo hiểm khi chưa có sự đồng ý của bên mua bảo hiểm. Bởi lẽ, lúc này, họ đang thay mặt Ngân hàng tư vấn cho khách hàng, mà Ngân hàng đang là đại lý của DNBH nên các nhân viên này làm với tư cách là đại lý bảo hiểm.

Ông Nam phân tích, việc không cho phép tư vấn bảo hiểm tự ý kê khai thông tin cho bên mua bảo hiểm được ghi nhận rõ trong Điểm d, Khoản 2, Điều 129 Luật kinh doanh bảo hiểm 2022. Vì vậy, việc nhân viên tư vấn bảo hiểm cố tình không khai báo bệnh của khách hàng là vi phạm pháp luật. Việc này có dấu hiệu vi phạm nhằm mục đích để DNBH không từ chối giao kết HĐBH với khách hàng để nhân viên này được hưởng lợi ích (lương, thưởng…).

Tuy nhiên, nhân viên này đang làm với tư cách là đại diện cho DNBH nên những hành vi vi phạm của họ thì DNBH vẫn phải chịu trách nhiệm. Bởi lẽ, căn cứ vào Điểm g Khoản 2 Điều 128 Luật kinh doanh bảo hiểm năm 2022 thì: "Trường hợp đại lý bảo hiểm, nhân viên trong tổ chức hoạt động đại lý bảo hiểm vi phạm hợp đồng đại lý bảo hiểm gây thiệt hại đến quyền, lợi ích hợp pháp của người được bảo hiểm, bên mua bảo hiểm thì doanh nghiệp bảo hiểm… vẫn phải chịu trách nhiệm thực hiện các nghĩa vụ theo thỏa thuận trong hợp đồng bảo hiểm do đại lý bảo hiểm thu xếp giao kết".

Hợp đồng bảo hiểm trên, theo tiến sĩ Nam, có thể bị tuyên vô hiệu vì khách hàng đã bị nhân viên tư vấn bảo hiểm lừa dối theo Điểm h, Khoản 1, Điều 25 Luật kinh doanh bảo hiểm năm 2022. Lúc này căn cứ vào Khoản 2, Điều 25 Luật kinh doanh bảo hiểm năm 2022 thì: "Khi hợp đồng bảo hiểm vô hiệu thì hợp đồng không có hiệu lực từ thời điểm giao kết. Doanh nghiệp bảo hiểm… và bên mua bảo hiểm hoàn trả cho nhau những gì đã nhận. Bên có lỗi gây thiệt hại thì phải bồi thường".

Theo tiến sĩ Nam, DNBH phải chịu trách nhiệm về các thiệt hại do đại lý bảo hiểm, nhân viên trong tổ chức hoạt động đại lý bảo hiểm gây ra cho khách hàng. Sau đó DNBH có quyền yêu cầu đại lý bảo hiểm "Bồi hoàn cho doanh nghiệp bảo hiểm… các khoản tiền mà doanh nghiệp bảo hiểm… đã bồi thường cho người được bảo hiểm, bên mua bảo hiểm…" (theo điểm g Khoản 2 Điều 129 Luật kinh doanh bảo hiểm năm 2022).

Với trường hợp nhân viên đánh tráo khái niệm, khẳng định rằng "Tâm An Đầu Tư" không phải bảo hiểm nhân thọ, chuyên gia bảo hiểm Lê Thị Kim Ngân cho rằng, việc này không chỉ vi phạm nghĩa vụ cung cấp thông tin trung thực, đầy đủ, chính xác cho bên mua bảo hiểm của người đại lý được quy định trong Pháp luật về Kinh doanh bảo hiểm; mà việc quảng cáo sai sự thật, gian dối trong suốt quá trình tư vấn này thậm chí còn có thể cấu thành tội "Lừa dối khách hàng" được quy định tại Điều 198, hoặc tội "Lừa đảo chiếm đoạt tài sản" được quy định tại Điều 174 Bộ luật Hình sự 2015.

Nếu có đủ căn cứ chứng minh, thì những người thực hiện hành vi này phải gánh chịu trách nhiệm hình sự là điều không thể tránh khỏi.

Trong trường hợp này, hợp đồng bảo hiểm sẽ bị tuyên vô hiệu do có hành vi lừa dối theo quy định tại Điểm d, Khoản 1, Điều 22 Luật KDBH 2000. Khi hợp đồng vô hiệu, hai bên khôi phục lại tình trạng ban đầu, hoàn trả cho nhau những gì đã nhận. (Khoản 2, Điều 113, Bộ luật Dân sự 2015). Điều đó có nghĩa là, khách hàng sẽ trả lại cho DNBH bộ hợp đồng bảo hiểm (kèm các quà tặng thưởng nếu có), và DNBH phải hoàn lại toàn bộ phí đóng cho khách hàng.

Theo bà Ngân, người đại lý bảo hiểm nên biết rằng, pháp luật quy định cụ thể về quyền và nghĩa vụ của mình. Một khi cố ý vi phạm những quy định đó, việc gánh chịu hậu quả là khó tránh khỏi. Không chỉ đơn giản là việc mất uy tín, khiến người khác mất lòng tin, hay bị cho nghỉ việc, cấm hành nghề đại lý bảo hiểm, chịu bồi hoàn những thiệt hại phát sinh, mà nặng nề hơn, còn là gánh chịu những trách nhiệm hình sự do hành vi của mình đã thực hiện.

Tiến sĩ Luật Phan Phương Nam cũng cho rằng, việc nhân viên tư vấn rằng Tâm An Đầu Tư không phải là bảo hiểm là hành vi sai trái. Theo Điểm a Khoản 3 Điều 129 Luật kinh doanh bảo hiểm năm 2022 thì họ "không được thực hiện các hành vi sau đây: …Thông tin, quảng cáo sai sự thật về … điều kiện và điều khoản bảo hiểm làm tổn hại đến quyền, lợi ích hợp pháp của bên mua bảo hiểm…".

Theo tiến sĩ Nam, đây là hành vi bị cấm. Điều này làm cho HĐBH bị vô hiệu theo theo Điểm h Khoản 1 Điều 25 Luật kinh doanh bảo hiểm năm 2022.

Nhận định về thị trường chung, theo chuyên gia kinh tế Trần Nguyên Đán, nguyên nhân của việc nhân viên ngân hàng làm sai trong hoạt động bancassurance là áp lực doanh số quá lớn, họ sẽ bị cắt lương thưởng nếu không hoàn thành chỉ tiêu bán bảo hiểm.

Việc chào bán bảo hiểm không phải là điều mà nhân viên ngân hàng mong đợi khi ứng tuyển và làm ngân hàng nên họ hoàn toàn không mặn mà với việc tham gia các khóa đào tạo về kỹ năng tư vấn cũng như kiến thức về bảo hiểm. Sâu xa hơn nữa, các thỏa thuận độc quyền phân phối bảo hiểm giữa ngân hàng và DNBH trị giá nhiều nghìn tỷ đồng và được trả từng năm.

Nếu ngân hàng không hoàn thành chỉ tiêu thì khoản tiền "lót tay" này sẽ bị khấu trừ. Chính vì thế mà ban lãnh đạo ngân hàng đã tạo sức ép đáng kể lên các nhân viên của ngân hàng thông qua KPI doanh số bảo hiểm nhân thọ.

Hơn thế nữa, chính các khoản hoa hồng bảo hiểm, hỗ trợ mà ngân hàng nhận được từ DNBH là những khoản đóng góp lợi nhuận rất đáng kể cho ngân hàng và trở nên rất quan trọng trong bối cảnh thị trường tín dụng bất động sản đang gặp nhiều khó khăn. Như vậy, tình trạng rối rắm của bancassurance hiện nay ở một số ngân hàng là do họ đã đặt quyền lợi của họ lên trên các khách hàng của chính mình!

Nội dung: Cát Sinh

Thiết kế: Đỗ Diệp