Phó Thủ tướng: Nợ thuế bị tạm hoãn xuất cảnh, nói nợ ít sao không nộp?

(Dân trí) - Nêu việc TPHCM và Bắc Ninh quyết định ưu đãi cho nhà đầu tư nhưng sai luật, Phó Thủ tướng, Bộ trưởng Bộ Tài chính Hồ Đức Phớc cho rằng nên giao Chính phủ được quyết việc miễn, giảm tiền chậm nộp thuế.

"Nợ thuế thấp sao không nộp?"

Chiều 29/10, liên quan đến quy định bị tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế, bên hành lang Quốc hội, Phó Thủ tướng, Bộ trưởng Bộ Tài chính Hồ Đức Phớc cho rằng, quy định người đại diện pháp luật của doanh nghiệp đã được nêu trong luật.

Về câu hỏi mức nợ thuế thấp có thể xem xét bỏ việc tạm hoãn xuất cảnh không? Ông Phớc đặt vấn đề: "Nếu nói thấp thì bao nhiêu là thấp. Nếu nợ thuế 100 triệu đồng là thấp thì sao không nộp".

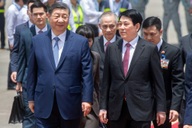

Phó Thủ tướng, Bộ trưởng Bộ Tài chính Hồ Đức Phớc (Ảnh: Phạm Thắng).

Tại thảo luận tại tổ về một luật sửa bảy luật liên quan đến lĩnh vực thuế, theo ông Phớc, với tiền phạt chậm nộp thuế, quan điểm Chính phủ đưa ra trong dự thảo luật là đề xuất chuyển quyền của Quốc hội sang Chính phủ để Chính phủ quyết việc miễn, giảm tiền chậm nộp.

Ông Phớc nêu ví dụ một doanh nghiệp kinh doanh bất động sản kinh doanh thua lỗ bị xử lý hình sự, doanh nghiệp bị phá sản, không trả được tiền thuế trong khi người dân đã đóng tiền mua dự án.

Nếu tính chậm nộp hàng chục năm thì tiền gấp gần chục lần tiền gốc, vậy giải quyết quyền lợi người dân thế nào khi chủ doanh nghiệp bị xử lý hình sự, doanh nghiệp đã phá sản?

Theo ông Phớc, trong những trường hợp này có thể xem xét miễn, giảm phần chậm nộp thuế để tạo thuận lợi cho người dân.

Ông cũng nêu một trường hợp khác là Formosa khi xảy ra sự kiện giàn khoan, doanh nghiệp được cho phép miễn giảm thuế. Cơ quan thuế sau đó yêu cầu nộp phạt tiền chậm nộp nhưng doanh nghiệp chỉ đồng ý nộp tiền gốc.

Ngoài ra, ông Phớc cho biết, TPHCM và tỉnh Bắc Ninh ưu đãi đầu tư cho Samsung, hai địa phương ra nghị quyết của HĐND về miễn giảm nhưng cơ quan thuế đối chiếu thì sai luật.

Phó Thủ tướng cho hay sắp tới trình Quốc hội cho HĐND hai địa phương này được trích ngân sách ra nộp. "Nhưng tiền chậm nộp thì sao? Đây là lỗi cơ quan Nhà nước chứ không phải doanh nghiệp", ông Phớc nói.

Từ đó, ông Phớc cho rằng nên giao Chính phủ quyết định miễn hoặc giảm tiền phạt chậm nộp thuế.

Nên quy định rõ để dễ thực thi

Phát biểu góp ý nội dung sửa đổi, bổ sung Luật Quản lý thuế, đại biểu Phạm Trọng Nghĩa (Lạng Sơn) cho rằng, khái niệm chung "người nộp thuế" bị tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế được quy định tại khoản 1 Điều 66 sẽ khó thực hiện thực tế với đối tượng nộp thuế là tổ chức.

Đại biểu Phạm Trọng Nghĩa (Ảnh: Phạm Thắng).

Ông Nghĩa cho rằng, theo quy định tại khoản 1 Điều 2 của Luật Quản lý thuế, người nộp thuế bao gồm cả tổ chức và cá nhân, trong khi việc tạm hoãn xuất cảnh chỉ có thể áp dụng thực hiện được với chủ thể là cá nhân.

Ngoài ra, trong quá trình quản lý thuế phát sinh trường hợp người đại diện pháp luật của doanh nghiệp là người làm thuê, chỉ đứng tên trên giấy tờ, không có quyền quyết định việc kinh doanh của doanh nghiệp.

Vị đại biểu đề nghị cần quy định rõ cá nhân người đại diện theo pháp luật của doanh nghiệp phải là Chủ tịch HĐQT, chủ doanh nghiệp, chủ sở hữu công ty... phù hợp với Luật Doanh nghiệp.

Bên cạnh đó, ông Nghĩa cũng đề nghị bổ sung đối tượng bị tạm hoãn xuất cảnh gồm cá nhân là đại diện theo pháp luật của hợp tác xã, liên hiệp hợp tác xã; cá nhân là chủ hộ kinh doanh, cá nhân kinh doanh.

Đánh giá kỹ để áp dụng phù hợp

Sáng cùng ngày, Chính phủ đã trình Quốc hội dự án luật Sửa đổi, bổ sung một số điều của 7 luật trong lĩnh vực tài chính, trong đó có Luật Quản lý thuế.

Luật Quản lý thuế hiện hành quy định tất cả người nộp thuế và người đại diện theo pháp luật của người nộp thuế thuộc trường hợp cưỡng chế thi hành quyết định hành chính thì bị tạm hoãn xuất cảnh, không phụ thuộc vào số thuế nợ là lớn hay nhỏ.

Tại dự luật sửa đổi, Chính phủ đề xuất sửa đổi, bổ sung khoản 1 và khoản 7 Điều 66 theo hướng quy định chỉ có các đối tượng là người đại diện theo pháp luật của người nộp thuế và các cá nhân kinh doanh, chủ hộ kinh doanh thuộc trường hợp bị cưỡng chế bị tạm hoãn xuất cảnh.

Cơ quan thẩm tra cho rằng, Chính phủ cần đánh giá kỹ hơn về tác động của việc áp dụng biện pháp cưỡng chế này trên thực tế để cân nhắc phương án quy định phù hợp, đảm bảo hiệu quả cưỡng chế và tránh các phản ứng trái chiều không cần thiết hoặc chưa nên sửa đổi nội dung này vào thời điểm hiện nay.

Trong trường hợp cần sửa đổi nội dung này, đề nghị Chính phủ cân nhắc bổ sung quy định về ngưỡng nợ thuế để giới hạn phạm vi áp dụng biện pháp tạm hoãn xuất cảnh một cách phù hợp.